音声読み上げ・文字拡大

音声読み上げ・文字拡大 Multilingual

Multilingual サイトマップ

サイトマップ 防災・防犯

防災・防犯ページID:603077123

平成28年度の市・県民税(個人住民税)の改正点

最終更新日:2015年11月11日

ふるさと納税に係る税制改正について

ふるさと納税制度による個人住民税の特例控除限度額の拡充

ふるさと納税における特例控除額の上限が、個人住民税所得割額の1割から2割に引き上げられました。(平成27年1月1日以後の寄附金から適用)

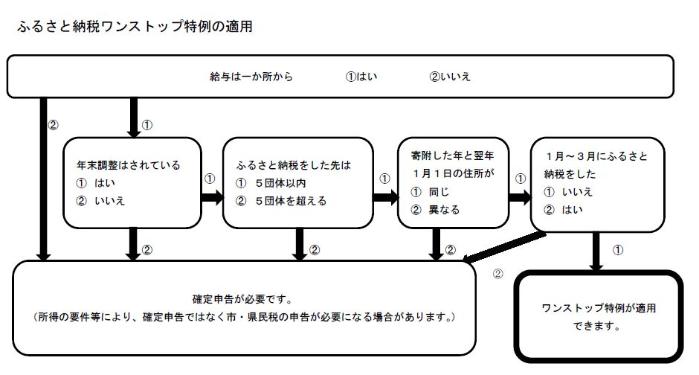

ふるさと納税ワンストップ特例制度の創設

平成27年4月1日以降にふるさと納税をされた方で、一定の要件に該当する方は、確定申告書を提出することなく税制上の優遇措置を受けられる「ワンストップ特例制度」が創設されました。(平成27年4月1日以後の寄附金から適用)

この場合、所得税および復興特別所得税における軽減額に相当する額が「申告特例控除」として個人住民税所得割額から軽減されます。

ただし、次のいずれかに該当する場合は、ワンストップ特例制度の適用を受けることはできません。

- 確定申告書の提出が必要な方(給与以外に営業や不動産所得等がある方のほか、医療費控除を受けようとする場合や、源泉徴収票に明記されていない方を扶養親族にする場合も同様です。)

- 確定申告書や市・県民税申告書を提出した方

- ふるさと納税先が5団体を超える方

- 申告特例申請書に記載した市区町村と寄附した年の翌年1月1日にお住まいの市区町村が異なる方

- 平成27年1月から3月末までにふるさと納税をした方

公的年金からの特別徴収制度の見直し

平成28年10月以後に実施する特別徴収から公的年金からの特別徴収制度の見直しが行われます。

仮徴収税額の算定方法の見直し

特別徴収額の平準化を図るため、仮徴収税額が、前年度分の公的年金等に係る個人住民税額の2分の1に相当する額となります。

改正前 |

仮徴収(4・6・8月) |

前年度分の本徴収税額÷3 |

|---|---|---|

| 本徴収(10・12・2月) | (年税額-仮徴収税額)÷3 | |

| 改正後 | 仮徴収(4・6・8月) | (前年度分の年税額÷2)÷3 |

| 本徴収(10・12・2月) | (年税額-仮徴収税額)÷3 |

注意:本改正は、仮徴収税額の算定方法の見直しを行うものであり、新たな税負担を生じさせるものではありません。

転出・税額変更の場合の特別徴収の継続

公的年金からの特別徴収対象者が他市町村に転出した場合や特別徴収税額に変更が生じた場合、特別徴収は停止となり、普通徴収に切り替わっていましたが、一定の要件の下で特別徴収が継続されることとなりました。