音声読み上げ・文字拡大

音声読み上げ・文字拡大 Multilingual

Multilingual サイトマップ

サイトマップ 防災・防犯

防災・防犯ページID:147176828

令和3年度の市・県民税(個人住民税)の改正点

最終更新日:2020年9月16日

令和3年度の市・県民税(個人住民税)の改正点

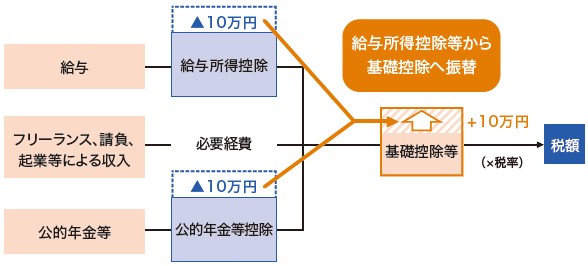

給与所得控除・公的年金等控除から基礎控除への振替え

特定の収入にのみ適用される給与所得控除及び公的年金等控除の控除額を一律10万円引き下げ、どのような所得にでも適用される基礎控除の控除額を10万円引き上げます。

財務省ホームページより

注記:給与所得と年金所得の双方を有する方については、片方に係る所得控除のみが減額されます。

給与所得控除の見直し

・給与所得控除が10万円引き下げられます。

・給与所得の控除額の上限額が適用される給与等の収入金額が1,000万円から850万円に引き下げられ、その上限額が195万円に引き下げられます。

| 給与等の収入金額 | 給与所得控除額 | |

|---|---|---|

| 改正前 | 改正後 | |

| 162.5万円以下 | 65万円 | 55万円 |

| 162.5万円超180万円以下 | 収入×0.4 | 収入×0.4-10万円 |

| 180万円超360万円以下 | 収入×0.3+18万円 | 収入×0.3+8万円 |

| 360万円超660万円以下 | 収入×0.2+54万円 | 収入×0.2+44万円 |

| 660万円超850万円以下 | 収入×0.1+120万円 | 収入×0.1+110万円 |

| 850万円超1,000万円以下 | 収入×0.1+120万円 | 195万円 |

| 1,000万円超 | 220万円 | 195万円 |

ただし、給与等の収入金額が660万円未満の場合には、上記の表にかかわらず、![]() 所得税法別表第五(年末調整等のための給与所得控除後の給与等の金額の表)(e-Govへリンク)(外部サイト)により給与所得の金額を求めます。

所得税法別表第五(年末調整等のための給与所得控除後の給与等の金額の表)(e-Govへリンク)(外部サイト)により給与所得の金額を求めます。

給与所得と年金所得の双方を有する方については、片方に係る所得控除のみが減額されます。

公的年金等控除の見直し

・公的年金等の控除額が10万円引き下げられます。

・公的年金等の収入金額が1,000万円を超える場合、公的年金等に係る控除の上限が195.5万円になります。

・公的年金等に係る雑所得以外の所得に係る合計所得金額が1,000万円を超え、2,000万円以下の場合には一律10万円、2,000万円を超える場合は、一律20万円控除額が引き下げられます。

| 公的年金等の収入合計額 | 公的年金等の控除額 | |||

|---|---|---|---|---|

| 改正前 | 改正後 | |||

| - | 1,000万円以下 | 1,000万円以上2,000万円以下 | 2,000万円以上 | |

| 130万円未満 | 70万円 | 60万円 | 50万円 | 40万円 |

| 130万円以上410万円未満 | 収入×0.25+37.5万円 | 収入×0.25+27.5万円 | 収入×0.25+17.5万円 | 収入×0.25+7.5万円 |

| 410万円以上770万円未満 | 収入×0.15+78.5万円 | 収入×0.15+68.5万円 | 収入×0.15+58.5万円 | 収入×0.15+48.5万円 |

| 770万円以上1,000万円未満 | 収入×0.05+155.5万円 | 収入×0.05+145.5万円 | 収入×0.05+135.5万円 | 収入×0.05+125.5万円 |

| 1,000万円以上 | 収入×0.05+155.5万円 | 195.5万円 | 185.5万円 | 175.5万円 |

公的年金等の収入の合計額が最低控除額以下までの場合は、所得金額はゼロとなります。

給与所得と年金所得の双方を有する方については、片方に係る所得控除のみが減額されます。

| 公的年金等の収入合計額 | 公的年金等の控除額 | |||

|---|---|---|---|---|

| 改正前 | 改正後 | |||

| - | 1,000万円以下 | 1,000万円未満2,000万円以下 | 2,000万円未満 | |

| 330万円未満 | 120万円 | 110万円 | 100万円 | 90万円 |

| 330万円以上410万円未満 | 収入×0.25+37.5万円 | 収入×0.25+27.5万円 | 収入×0.25+17.5万円 | 収入×0.25+7.5万円 |

| 410万円以上770万円未満 | 収入×0.15+78.5万円 | 収入×0.15+68.5万円 | 収入×0.15+58.5万円 | 収入×0.15+48.5万円 |

| 770万円以上1,000万円未満 | 収入×0.05+155.5万円 | 収入×0.05+145.5万円 | 収入×0.05+135.5万円 | 収入×0.05+125.5万円 |

| 1,000万円未満 | 収入×0.05+155.5万円 | 195.5万円 | 185.5万円 | 175.5万円 |

公的年金等の収入の合計額が最低控除額以下までの場合は、所得金額はゼロとなります。

給与所得と年金所得の双方を有する方については、片方に係る所得控除のみが減額されます。

基礎控除の見直し

・基礎控除額が10万円引き上げられます。

・合計所得金額が2,400万円を超える場合は、金額に応じて下記表のとおり逓減し、2,500万円を超える場合は適用外となります。

・上記の見直しに伴い、前年合計所得金額が2,500万円を超えると、調整控除が適用されなくなります。

| 合計所得金額 | 基礎控除額 | |

|---|---|---|

| 改正前 | 改正後 | |

| 2,400万円以下 | 33万円 | 43万円 |

| 2,400万円超2,450万円以下 | 33万円 | 29万円 |

| 2,450万円超2,500万円以下 | 33万円 | 15万円 |

| 2,500万円超 | 33万円 | 適用なし |

所得金額調整控除の創設

1.子ども、特別障害者である扶養親族等を有する者等の所得金額調整控除

給与等の収入金額が850万円を超え、次のいずれかに該当する場合は、子育て・介護世帯に負担が生じないようにするため給与所得金額から控除されます。

(1)23歳未満の扶養親族を有する方

(2)本人が特別障害者に該当する方

(3)特別障害者である同一生計配偶者又は扶養親族を有する方

・控除額の計算方法

〔給与収入金額(限度額:1,000万円)-850万円〕×10パーセント(最大15万円)

2.給与所得と年金所得の双方を有する者の所得金額調整控除

給与所得と年金所得の双方を有する方で、給与所得と公的年金等に係る雑所得の合計金額が10万円を超える場合、給与所得金額から控除されます。

・控除額の計算方法

給与所得の金額(10万円を限度)+公的年金等に係る所得金額(10万円を限度)-10万円

扶養控除等の所得要件の見直し

給与所得控除及び公的年金等所得控除から基礎控除への振替に伴い、扶養控除等の所得要件も見直されました。

| 要件等 | 改正前 | 改正後 |

|---|---|---|

| 同一生計配偶者及び扶養親族の合計所得金額 | 38万円以下 | 48万円以下 |

| 配偶者特別控除の対象となる配偶者の合計所得金額 | 38万円超123万円以下 | 48万円超133万円以下 |

| 勤労学生控除の合計所得金額 | 65万円以下 | 75万円以下 |

課税要件基準の見直し

給与所得控除及び公的年金等所得の所得控除の振替えに伴い、非課税基準も見直しがされます。

| 要件等 | 改正前 | 改正後 | |

|---|---|---|---|

| 障害者、未成年者、寡婦またはひとり親に対する非課税限度額 | 125万円 | 135万円 | |

| 均等割の非課税限度額 | 扶養家族のいない方 | 28万円 | 38万円 |

| 扶養家族のいる方 | 28万円×(本人+扶養人数)+16.8万円 | 28万円×(本人+扶養人数)+16.8万円+10万円 | |

| 所得割の非課税限度額 | 扶養家族のいない方 | 35万円 | 45万円 |

| 扶養家族のいる方 | 35万円×(本人+扶養人数)+32万円 | 35万円×(本人+扶養人数)+32万円+10万円 | |

生活保護法による生活扶助を受けている方について変更はありません。

未婚のひとり親に対するひとり親控除の創設と寡婦(夫)控除の見直し

婚姻歴の有無や男女間での扱いの違いなどによる不公平を解消するために、寡婦(夫)控除の見直しを行うこととなりました。

婚姻歴や性別に関わらず、生計を同じとする子(総所得金額等が48万円以下)を扶養するひとり親に下表のとおり「ひとり親控除」が適用されるようになりました。

注記:事実婚状態にある方、住民票の続柄に「夫(未届)」、「妻(未届)」の記載がある方は対象外です。

本人が女性の場合

| 配偶関係 | 死別 | 離婚 | ||||

|---|---|---|---|---|---|---|

| 合計所得 | 500万円以下 | 500万円超 | 500万円以下 | 500万円超 | ||

| 扶養親族 | 有 | 子 | 30万円 | 26万円 | 30万円 | 26万円 |

| 子以外 | 26万円 | 26万円 | 26万円 | 26万円 | ||

| 無 | 26万円 | 適用なし | 適用なし | 適用なし | ||

| 配偶関係 | 死別 | 離婚 | 未婚のひとり親控除 | |||||

|---|---|---|---|---|---|---|---|---|

| 合計所得 | 500万円以下 | 500万円超 | 500万円以下 | 500万円超 | 500万円以下 | 500万円超 | ||

| 扶養親族 | 有 | 子 | 30万円(ひとり親控除) | 適用なし | 30万円(ひとり親控) | 適用なし | 30万円(ひとり親控除) | 適用なし |

| 子以外 | 26万円(寡婦控除) | 適用なし | 26万円(寡婦控除) | 適用なし | 適用なし | 適用なし | ||

| 無 | 26万円(寡婦控除) | 適用なし | 適用なし | 適用なし | 適用なし | 適用なし | ||

本人が男性の場合

| 配偶関係 | 死別 | 離婚 | ||||

|---|---|---|---|---|---|---|

| 合計所得 | 500万円以下 | 500万円超 | 500万円以下 | 500万円超 | ||

| 扶養親族 | 有 | 子 | 26万円 | 適用なし | 26万円 | 適用なし |

| 子以外 | 適用なし | 適用なし | 適用なし | 適用なし | ||

| 無 | 適用なし | 適用なし | 適用なし | 適用なし | ||

| 配偶関係 | 死別 | 離婚 | 未婚のひとり親控除 | |||||

|---|---|---|---|---|---|---|---|---|

| 合計所得 | 500万円以下 | 500万円超 | 500万円以下 | 500万円超 | 500万円以下 | 500万円超 | ||

| 扶養親族 | 有 | 子 | 30万円(ひとり親控除) | 適用なし | 30万円(ひとり親控) | 適用なし | 30万円(ひとり親控除) | 適用なし |

| 子以外 | 適用なし | 適用なし | 適用なし | 適用なし | 適用なし | 適用なし | ||

| 無 | 適用なし | 適用なし | 適用なし | 適用なし | 適用なし | 適用なし | ||