音声読み上げ・文字拡大

音声読み上げ・文字拡大 Multilingual

Multilingual サイトマップ

サイトマップ 防災・防犯

防災・防犯ページID:481204323

令和7年度の市・県民税(個人住民税)の改正点

最終更新日:2024年10月11日

定額減税の一部実施

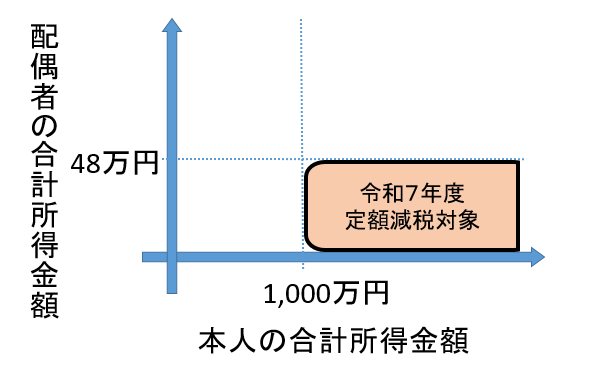

令和7年度の市・県民税において、「扶養親族として控除対象配偶者を除く同一生計配偶者(国外居住者を除く。以下同一生計配偶者)を有する方が、定額減税の対象になります。なお、令和6年度に同一生計配偶者を有していた方が、令和7年度は控除対象配偶者を扶養していた場合、定額減税が適用されませんので、ご注意ください。

(注記)同一生計配偶者とは年間の合計所得金額が48万円以下であり、事業専従者でない配偶者の方です。

(注記)控除対象配偶者とは同一生計配偶者のうち、合計所得金額が1,000万円以下の居住者の配偶者をいいます。

定額減税対象者イメージ図

住宅ローン控除の拡充

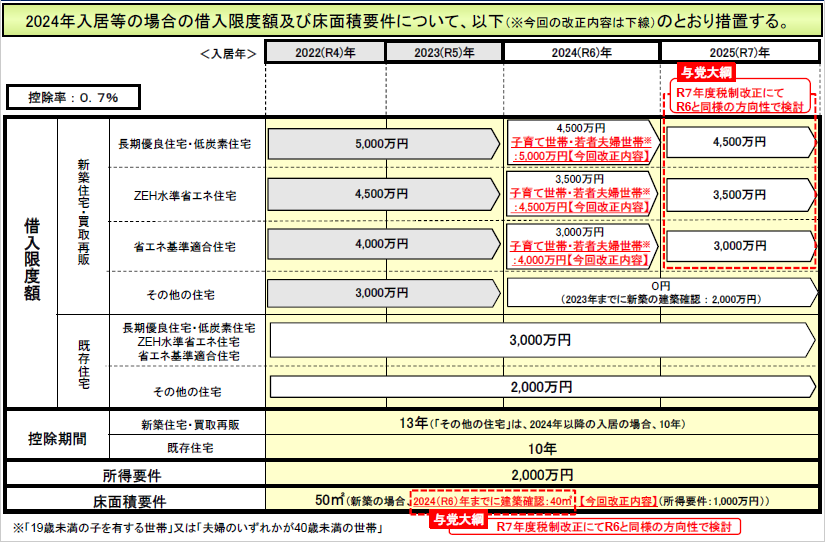

令和6年度税制改正において、住宅ローン控除の制度内容が変更されました。

①子育て世帯(19歳未満の子を有する世帯)または若者夫婦世帯(自身もしくは配偶者のいずれかが40歳未満の世帯)が令和6年に入居する場合には、借入限度額が上乗せされます。

国土交通省HPから引用

②合計所得金額が1,000万円以下の方に限り、新築住宅の床面積要件を40㎡以上に緩和する措置について、建築確認の期限を令和6年12月31日に延長されました。

なお、令和6年1月以降に建築確認を受ける新築住宅のうち、省エネ基準に適合しない住宅は住宅ローン控除を受けられません。詳しくは下記の国土交通省ホームページからご確認ください。