音声読み上げ・文字拡大

音声読み上げ・文字拡大 Multilingual

Multilingual サイトマップ

サイトマップ 防災・防犯

防災・防犯ページID:409532350

個人住民税の特別徴収推進のご案内

最終更新日:2015年1月30日

個人住民税の特別徴収推進強化「あいち2012」宣言が採択されました

特別徴収について

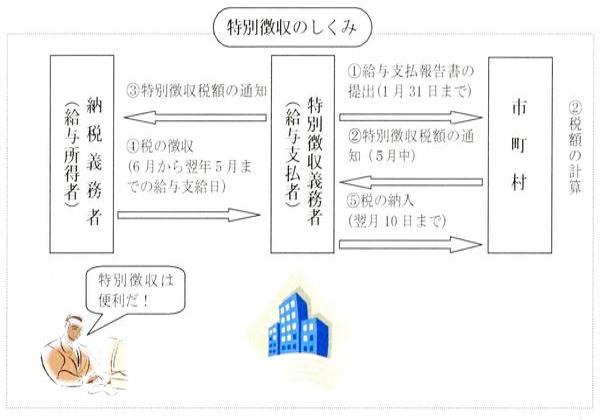

- 個人住民税の特別徴収とは、給与支払者が、所得税の源泉徴収と同様に、住民税の納税義務者である給与所得者に代わって、毎月従業員に支払う給与から住民税(市町村民税+県民税)を徴収し、納入していただく制度です。

- 地方税法第321条の4及び各市町村の条例の規定により、給与を支払う事業者は、原則として、すべて特別徴収義務者として個人住民税を特別徴収していただくことになっています。

特別徴収の仕組み

特別徴収の事務

毎年5月に特別徴収義務者あてに「特別徴収税額の決定通知書」をお送りしますので、その税額を毎月の給与から徴収し、翌月の10日までに各従業員の住所地の市町村へ納入していただきます。

担当:税務課

電話:0567-24-1111